ざっくりと説明するよ。家ができるまで。【一戸建て:資金編】

広くて素敵で快適な家が欲しいけど、自分たちの予算ていくらなんだろう・・・

営業の人に予算を聞かれても答えられない・・・

お家を見学して、どんな家にしようかと考えることも大切!

家にかけるお金も大切。

大抵、お金を借りてローンとして返済していくのが一般的だけど、お金の借り方も一つではないので借入金額も含め自分たちにあった資金計画を立てよう。

資金計画を立てよう。

初めての家づくりはわからない事だらけ、資金計画を立てよう!と思っても自分達ではなかなかできません。

おしおハウスの場合は、ファイナンシャルプランナーに相談しました。

最初はかなり抵抗がありましたが、結果的には参考になり返済の金額などの目安も見えてきました。

そのプランて、あてになるの?

何十年も先の事なんて、予測できないと思うけど・・・

たしかに、プランナーが出してくるプラン通りに物事が進むって事は無いかも。

ですが、大抵の場合は無料でプランニングしてくれると思うので、やっておいて損は無いと思います。

プランの信憑性に疑問符がつくとしても、プランナーが出してくるデータは参考になるのでは無いでしょうか。

例えば子供の教育費であったり、保険の費用であったり、今後必要となってくる費用をある程度把握出来るとおもいます。

また、給与、昇給等のパラメータを指定してプランニングしてもらうことも可能ですので、厳し目の値を用いてプランニングしてもらうことで、余裕を持った資金計画を立てる際の指針にはなると思います。

資金の返済は、余裕が大事です。

将来は、何が起こるかわからないけど、自身のお金の流れを把握しておくこと、何かあったときのシュミレーションなどして対策を考えるには、マイホーム購入は良いタイミングだと思います。

返済期間、利息、月々どれくらい返済の金額にすれば大丈夫なのかは、家族構成や収入などにもよるので、いくらと決めるのは難しいので、出来るなら信頼できるライフプランナーに相談することをお勧めします。

おしお家の場合は、仮に金利が何年後に〇%になったと仮定して、車はこの期間で乗り換えで車検があってとかなり厳しめの条件を提示してライフシュミレーションを老後までしてもらいました。

ライフプランって誰に頼めばよいの?

おしおハウスの場合、ハウスメーカーからの紹介でしたが、とても誠実な方でした。

ちなみに、その方は保険屋さんなので、直接プランニングをお願いすることも可能です。

実際おしお家では、別のハウスメーカーと契約しましたが、今でも資金計画については相談に乗ってい頂いています。(しかも無料で)

※その紹介されたハウスメーカーとは、契約しませんでしたが、その方も家のメーカーさんに癒着しているわけではなくライフプランを必要とする方を紹介していただいていたようです。

しつこい勧誘などもなかったですが、細かな相談ができる人が出来て良かったと思います。

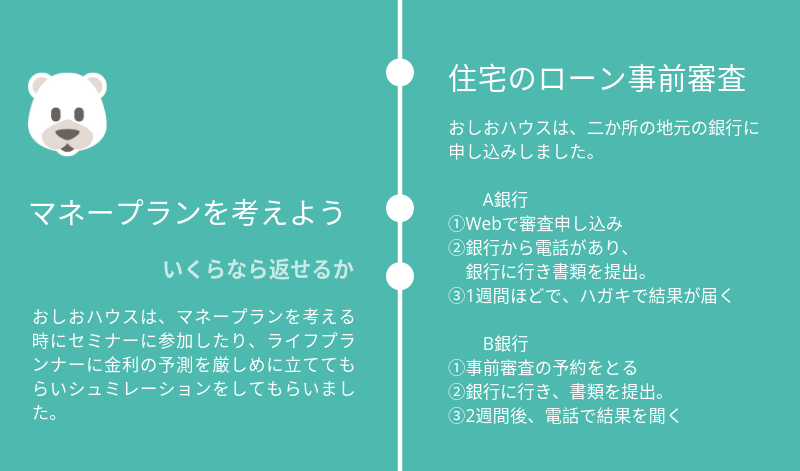

銀行の事前審査 ※早めがおすすめ

予算の目安が決まったら、銀行の事前審査を早めにしておくことをお勧めします。

借り入れ金額がある程度定まってきても、実際に銀行からお金が借りられるのか不安ですよね。

住宅のプランが進むと具体的な値段が出てきますので、本当に払えるのか?借りられるのか?と不安になるかと思います。

住宅メーカーを経由して依頼することも出来ますが、銀行によってはWebでも可能ですので銀行が決まっている人は確認してみると良いと思います。

事前審査って、銀行に行く必要があるの?

何か準備する必要があるの?

おしおハウスの場合、A銀行はWeb申込、B銀行は営業の方と訪問し、住宅の建築費用については営業の方が銀行に説明していました。

必要なのは身分証明書と直近の年収が確認出来るもの位だったと思います。

申し込み自体はあっさり終了しますが、事前審査の結果が出るまでは結構ドキドキでした。

旦那も、結果がわかるまでは弱気なセリフで結構面白かったです。

じゃあ、事前審査に通らなかったら、家は建てられないの?

お金を借りられなければ、そうなるかもしれませんが・・・

事前審査に通らない場合、または担当の行員が厳しい判断した場合でも、条件を付けることでクリア出来る場合があるよ。

例えば、本契約までに車のローンを完済するとか、借入額を減らすとかだね。

あとは、銀行によっても融資可能額が変わるようなので、他の銀行に確認するのも良いかも。

私達は利用しませんでしたが、下記の様なサービスを利用して数社まとめて事前審査を受けることことも可能なようです。

確保した予算の使い道を確認

事前審査に通った金額+自己資金が住宅に使うことができる金額のMAX値になります。

が、本契約はまだ先の話なので、ライフプランの結果も含めて、最終的な借り入れ金額を決定する必要があります。

住宅本体以外にも外構や、カーテンなんかにも費用が必要なので、この当たりの配分も含めて予算の使いみちを決めていきましょう。(おしお家の場合当初の予定予算をかなりオーバしました・・・)

使える金額が見えてくると、ハウスメーカーの提案も力が入ってくる感じです!

この当たりから、具体的な仕様が固まって来ると思います。

チョットだけ、事前審査の事掘り下げたブログです。

よろしければ、見てみてください。